Den globale økonomi er i en dyb strukturel krise

Den kinesiske aktiekrise har fået markedsdeltagerne til at indse, at det faktisk ikke går særlig godt for økonomierne – aktiekurserne var kørt langt i forvejen på forventninger, der ikke bliver opfyldt.

Sandheden er, at den globale økonomi er i en dyb strukturel krise, og et eller flere chok – og der er mange potentielle – kan sende os i en systemisk krise, som centralbankerne ikke kan imødegå, fordi de har brugt al krudtet. Tiden er inde til at opfinde en bæredygtig version af verdensøkonomien. Den aktuelle folkevandring mod nord er blot et af mange symptomer på en skæv verden.

Så skete det igen. Ny ballade på de finansielle markeder, udløst af problemer, devalueringer og børskrak i verdensøkonomiens nye motor, Kina. Sjovt nok kommer det altid som en overraskelse hver eneste gang, der sker sådan noget. I dette tilfælde er det en afslutning på det amerikanske markeds tredjelængste bullmarked i historien. Alligevel kommer det bag på bankøkonomerne og de professionelle investorer, der sørme ikke kan forstå, hvorfor det nu sker.

De burde dog tidligere i år have stillet spørgsmålstegn ved det kinesiske aktiemarkeds raketfart. Således passerede den samlede værdi af selskaber med en primær børsnotering i Kina en værdi på 10.000 mia. USD d. 14. juni i år. Dermed var markedet steget med 6.700 mia. USD på 12 mdr. – en stigning som var større end værdien af Japans samlede aktiemarked på 5.000 mia. USD. Alligevel kom de store kursfald i august som et chok til trods for, at man i flere år har talt om aktivbobler i Kina og en hård omstillingsfase for økonomien.

Economics is extremely useful as a form of employment for economists.

John Kenneth Galbraith

Nuvel, økonomer har aldrig været gode til at forudsige noget som helst. Det er et klassisk fænomen, at alle tror, at aktiemarkedet fortsætter med massive stigninger i en uendelighed i en verdensøkonomi, som er fuld af begrænsninger. Det kan selvfølgelig ikke lade sig gøre. På langt sigt skal aktiemarkederne matche udviklingen i realøkonomien. Og det har de ikke gjort.

Eurozonens krise kan forværres af aktiekrak

Aktiemarkederne har sat rekorder over hele verden i de senere år. Selv i det kriseramte Europa blev der sat ny rekord i år, da Stoxx Europe 600 i april slog den gamle rekord fra marts 2000 – toppen af IT-boblen.

Dette til trods for, at eurozonen stadig ikke er nået op på BNP-niveauet fra før krisen (UK nåede over i 2014). I slutningen af juli 2015 advarede IMF om, at eurozonen står over for dystre økonomiske udsigter som følge af de fortsatte bekymringer over Grækenland, høj ledighed i eurozonen som helhed over 11 pct. og en banksektor, der stadig kæmper med tømmermænd efter finanskrisen. IMF påpegede, at eurozonen er ”sårbar over for negative chok” og opfordrede til et hurtigt ”kollektivt skub” fra valutaunionens medlemmer for at øge hastigheden af reformer eller risikere flere år med mistet vækst – stimulanser fra ECB’s massive opkøb af obligationer, lave oliepriser og en svag euro vil kun have kortsigtede effekter.

“A moderate shock to confidence – whether from lower expected future growth or heightened geopolitical tensions – could tip the bloc into prolonged stagnation,” sagde Mahmood Pradhan, IMF’s mission chief for eurozonen.

Måske kan et større aktiekrak være strået, der knækker den svage europæiske vækstkamel.

USA’s opsving er ikke så stærkt som mange tror

I USA er den økonomiske situation bedre, men det er ikke så godt som bankøkonomer og mainstream medier har for vane at beskrive det.

Blot nogle eksempler:

- USA’s offentlige gæld er over 100 pct. af BNP – 102,98 pct. i 2014 ifølge U.S. Bureau of Public Debt.

- I starten af 2008 var andelen af boligejere i USA 68 pct. I dag er den på 63,4 pct. Vel ikke nogen overraskelse at den andel er faldet, da teaserlån og ukritisk långivning sendte tallet for højt op i årene frem mod krisen. Men trenden har været klart nedad siden 2008 og faktum er, at andelen er den laveste siden 1967.

- I 2008 levede 18 pct. af USA’s børn i fattigdom. I dag er tallet 22 pct. ifølge Casey Foundation’s 2015 Kids Count Data Book.

- Knap 46 mio. mennesker modtager madkuponer i USA ifølge U.S. Department of Agriculture, som administrerer the Supplemental Nutrition Assistance Program (SNAP).

- I 30 år har tendensen været i USA, at væksten i antallet af nystartede virksomheder har været faldende, mens væksten i virksomhedslukninger har været nogenlunde konstant. Men i 2008 passerede de to kurver hinanden, og siden da er væksten af nystartede virksomheder faldet yderligere, mens der har været en stigende vækst i virksomhedslukninger, viser tal fra U.S. Census Bureau og Business Dynamics Statistics.

- Den amerikanske ledighed er officielt omkring 5,3 pct. Men virkeligheden er en anden. Arbejdsstyrken er den laveste siden 1977, hvilket til dels forklares med, at babyboomerne går på pension, men det tolkes også som udtryk for, at en del har svært ved at finde job og opgiver. U-6 opgørelsen fra Bureau of Labor Statistics omfatter også folk, der er ”marginalt tilknyttet arbejdsstyrken” som ikke arbejder eller søger job, men ønsker et arbejde samt folk, der ønsker et fuldtidsjob men har måttet nøjes med et deltidsjob. Ledigheden opgjort på denne måde var i juli 2015 på 10,7 pct. (10,4 pct. sæsonkorrigeret). Andelen af mænd mellem 25 og 54 år, som ikke er i arbejde, er steget fra knap 9 pct. i 2008 til knap 12 pct., viser tal fra OECD.

- Medianen for husholdningers reale indkomst er faldet fra over 54.000 USD før krisen til 52.000 USD i dag.

Man kan altid diskutere statistik i en uendelighed, og hvad man skal tage med. Men den overordnede konklusion er, at USA’s forbrugere ikke kan være det lokomotiv, de var for verdensøkonomien i de glade 00’ere, hvor de på toppen i 2006 tegnede sig for 72 pct. af amerikansk BNP og udgjorde en meget vigtig drivkraft for verdensøkonomien.

Den rolle kan de ikke påtage sig i dag. Europæerne må også melde pas, Japan roder stadig rundt i gråzonen mellem recession og lavvækst, Emerging Markets er også svækkede i forhold til årene før krisen, og kineserne kan ikke give verden en indirekte saltvandsindsprøjtning, som de gjorde med enorme hjemlige finanspolitiske stimulanser sent i 2008.

Måske er Kina i gang med en hård landing, og selv om landet trods alt kun udgør 17 pct. af verdens BNP, så vil det påvirke resten af verden, når det går i dyb krise, da det har leveret næsten halvdelen af verdens vækst de senere år. Hvis man kan stole på de tal. Medierne verden over stiller spørgsmålstegn ved, om man kan stole på de kinesiske nøgletal. Et ret tåbeligt spørgsmål for hvad kan man forvente af præcis statistik for et land med næsten 1,4 mia. indbyggere, der udviklingsmæssigt er langt efter vestlig standard på mange fronter, præget af korruption og magtmisbrug i et undertrykkende partidiktatur.

Svaret er nej, og det er ikke noget nyt. Den nuværende kinesiske premierminister Li Keqiang sagde direkte til den daværende amerikanske ambassadør i Kina Clark Randt i 2007, at de kinesiske BNP-tal er ”man-made” og ”for reference only”. I den forbindelse skal man være opmærksom på måden, der indsamles data på i de forskellige kinesiske regioner – de belønnes for høj vækst, og har derfor interesse i at puste tallene op. Yo Yongdin, præsident for China Society of World Economics og tidligere medlem af renteudvalget i Peoples Bank of China, skrev i China Daily allerede i 2011:

”Nogle lokalregeringer graver bogstavelig talt huller for derefter at fylde dem op igen. Følgelig er der simpelthen for mange luksuriøse ejerlejligheder, imponerende statslige kontorbygninger og himmelstræbende skyskrabere.”

Han advarede ved den lejlighed om, at Kinas vækstmodel har en række karaktertræk med den socialistiske planøkonomi.

”Denne vækstmodel har nu næsten opbrugt sit potentiale, og dermed har Kina nået et altafgørende punkt: uden en smertefuld strukturel tilpasning kan landets økonomiske trækkraft forsvinde.”

Trods usikkerheden om nøgletal for Kina, så er det en kendsgerning, at landet er blevet en vigtig magtfaktor i den globale økonomi. BNP pr. indbygger er siden 1978 (opgjort i købekraftsparitet) vokset fra 3 pct. af USA’s niveau til 25 pct. i dag. De eneste store økonomier uden værdifulde naturressourcer, som har opnået noget tilsvarende siden 2. verdenskrig er Japan, Taiwan, Sydkorea og Vietnam. I dag er Kina, hvor Sydkorea var i midten af 80’erne. Siden dengang er Sydkoreas BNP pr. indbygger næsten firdoblet i reale termer og er på knap 70 pct. af USA’s niveau i dag. Hvis Kina blev lige så stor som Sydkorea, ville økonomien være lige så stor som USA og Europa tilsammen. Det har dog lange udsigter, mener Martin Wolf, chefkommentator for Financial Times, som peger på Kinas høje gældsniveauer og store afhængighed af investeringer, som ikke er produktive nok. Han advarer om, at Kinas omstilling til en lavere vækst uden at crashe bliver afgørende for verdensøkonomien:

“The next stage for China’s economy is a conundrum. Its resolution will shape the world.”

Kinas problemer er i øvrigt ikke kun rent økonomiske – landet er ved at blive kvalt i sin egen forurening, vandmangelen er katastrofal, landbrugsjorden for knap til den enorme befolkning, aldringen af befolkningen er stærkt accelererende m.v.

Aktiemarkedet var løbet for langt fra økonomien

Pointen er, at verdensøkonomien er sårbar i dag, den globale væksttrend er lavere end før krisen, og aktiekurserne var kommet for højt op. Kinas devaluering, krise og efterfølgende nedtur på aktiemarkedet var blot den trigger, der skulle til.

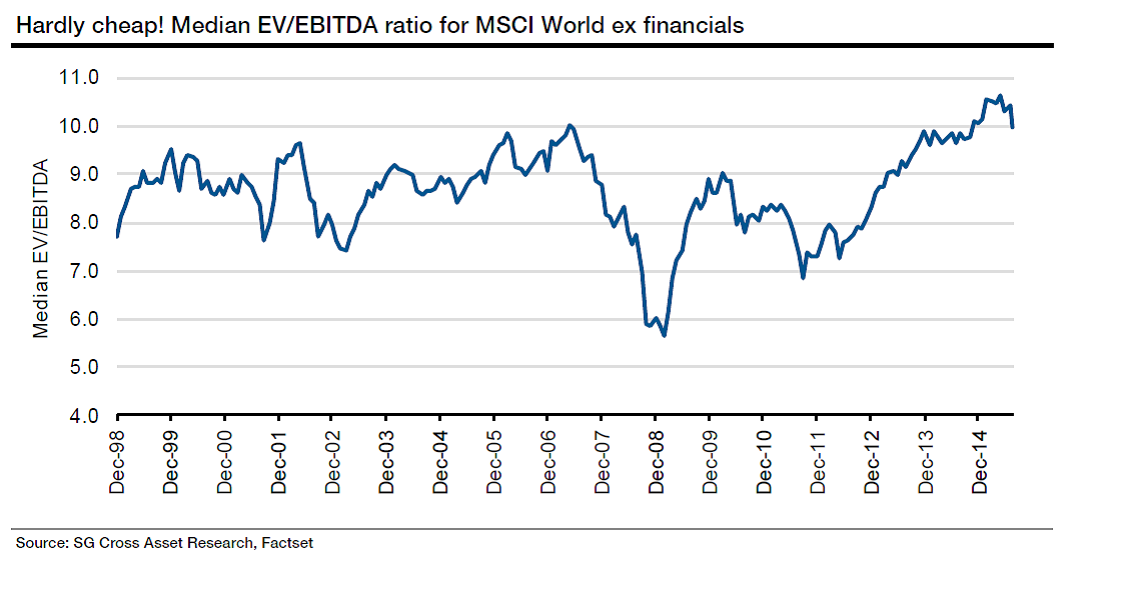

På dette tidspunkt ser det amerikanske marked stadig dyrt ud. Shiller P/E for S&P 500, der sætter det aktuelle kursniveau i forhold til gennemsnittet af de seneste 10 års årlige indtjening, er på 25 – hvilket er knap 50 pct. højere end det historiske gennemsnit siden 1880 på 16,6. Andrew Lapthorne fra Societè Generale henviste for nylig til et andet værdimål – EV/EBITDA – der også peger på dyre aktier.

EV – Enterprise Value – er et udtryk for en virksomheds værdi, der også tager højde for gælden. Sat i forhold til indtjeningen før renter, skat og afskrivninger på driftsaktiviteter og goodwill (EBITDA) fortæller det noget om, hvorvidt det er relativt dyrt eller billigt.

Hvor skal markedet så hen herfra?

Man kan måske få et hint ved at kigge på historien, og det er ikke opmuntrende. Efter IT-boblens kollaps i 2000, formåede det globale aktiemarked en fordobling i kurserne i 2002-2007, og samtidig var der en stærk underliggende vækst i realøkonomien og virksomheders indtjening. Men nedturen i kriseårene blev hård. På tre år blev aktiernes værdi halveret, og investorerne var i 2010 tilbage på samme niveau som i 2002, skriver Jørgen Ørstrøm Møller i Business Times.

Ikke overraskende idet meget af væksten og forbruget under ”Kreditboblen” før krisen var sket for lånte penge. Aktiemarkederne og økonomierne havde været på doping. Men doping har også været brugt denne gang.

QE har været doping

Normalt er det sådan, at man lærer af sine fejl. Men ikke i dette tilfælde. Økonomien og bullmarkedet, vi har oplevet i de seneste 5-6 år, har også været på doping – man har nemlig brugt den samme medicin til at dulme tømmermændene, som var årsag til krisen.

Udover bankernes løsslupne långivning var den anden årsag til Kreditboblen jo også en pengepolitik med meget lave renter i lang tid. Argumentet var, at inflationen ikke var til at få øje på i forbrugerpriserne, hvilket var rigtigt, men til gengæld var den der i rigelige mængder i aktivpriser fra ejendomme til kreditobligationer, hvilket blev ignorereret af centralbankerne (med den begrundelse at bobler først kan ses, når de er bristede).

Da finanskrisen og recessionen ramte, gjorde det ondt. Renten blev hamret ned på nul i USA og UK, men det var ikke nok til at stimulere økonomien. Federal Reserve og Bank of England valgte derfor en løsning, som ret beset sendte renten et godt stykke under nul – i form af ”Quantitative Easing” (QE) – massive opkøb af obligationer med nye penge – en model, der siden er taget i brug af ECB og Bank of Japan i stor stil.

Princippet i amerikanernes QE var, at man købte statsobligationer og realkreditobligationer op i store mængder. Så meget, at størrelsen af centralbankens balanceopgørelse – værdien af de aktiver, den ligger inde med – steg fra under 1.000 mia. USD i 2007 til omkring 4.500 mia. USD i dag.

“A damaged banking system means that today banks aren’t creating enough money. We have to do it for them.”

– Sir Mervyn King, daværende Governor of the Bank of England, om QE i 2012

Rent teknisk går QE ud på, at centralbanken skaber nye centralbank reserver – konti, som bankerne har hos centralbanken, og som de bruger til at betale hinanden med. Centralbanken kan skabe nye penge elektronisk ved at øge balancen på en reservekonto. Med Bank of England’s egne ord:

“So when the Bank purchases an asset from a bank, for example, it simply credits that bank’s reserve account with the additional funds. This generates an expansion in the supply of central bank money.”

Og andetsteds lyder det:

“It should ultimately lead to an increase in asset prices and spending and therefore bring inflation back to target.”

Idéen var altså med andre ord, at ved at købe obligationer fra bankerne (og pensionskasser m.fl.), så ville man tvinge disse til at øge risikovilligheden og købe andre aktiver fra virksomhedsobligationer til aktier og dermed hæve kurserne. Lavere obligationsrenter stimulerer til mere låntagning, højere aktiekurser giver højere forbrug – begge dele hjælper investeringer, løfter efterspørgselen og forstærker den økonomiske vækst.

En del af forklaringen på, at aktierne er steget så meget rundt omkring, selv om den økonomiske udvikling ikke er fulgt med, er altså QE. Bank of England har selv estimeret, at værdien af aktier og obligationer steg med 26 pct. som følge af QE. Men påpeger også i samme rapport, at det først og fremmest er kommet de rigeste til gode. 40 pct. af værdistigningerne gik til de rigeste 5 pct. af husholdningerne.

Samme mønster har gjort sig gældende i USA, og det er en af forklaringerne på, at QE ikke har haft den effekt på den økonomiske vækst, som var intentionen. QE var altså ikke nogen redningsplanke for økonomien, men det var det for aktiemarkedet, som blev afhængig af denne nye doping. Og hver gang Federal Reserve har forsøgt at tage QE væk eller bare antydet det, gav det nedtur på aktiemarkedet, hvorefter Fed valgte at forlænge QE, fordi økonomien ikke kunne tåle et tilbagefald på aktiemarkedet.

Men fra oktober 2014 var det endegyldigt slut, og der var balladen allerede startet. Ikke på det amerikanske marked, men på Emerging Markets.

QE har nemlig også haft en anden sideeffekt, idet mange penge er endt ude hos Emerging Markets og ført til højere aktivpriser og ikke mindst forkert prisansættelse af risiko, som skabte et boom i både virksomheders og regeringers gæld. I forvejen var lånelysten til stede, idet mange EM-landes reaktion på finanskrisen var at forsøge et gradvist skifte i økonomien fra at være eksportdrevet til indenlandsk drevet (som Kina også forsøger i disse år). Kombineret med det kraftige fald i råvarepriser, grundet svagere global og kinesisk efterspørgsel, har det svækket mange EM-lande.

Hvor skal aktiemarkedet hen?

Hvor markedet skal hen nu i USA og Europa diskuteres heftigt, og der er delte meninger om sagen.

Morgan Stanley mener, at det er et oplagt købstidspunkt i Europa (de er måske blevet fanget på det forkerte ben). To analytikere, Graham Secker og Matthew Garman, siger, at fem af deres Market Timing Indikatorer giver købssignal, og det er et ”Full-House Buy Signal”.

”There have been five prior occasions where we have seen an equivalent Full-House Buy Signal, with this the first since January 2009. The first Full-House Buy Signal was in 1998 during the EM crisis, while there were two periods during the TMT-bust and two periods during the GFC where we saw the Full-House Buy Signal,” skriver de to analytikere og tilføjer, at et sådant signal dog har det med at være i ret god tid.

I den modsatte lejr finder vi Andrew Lapthorne hos Societè Generale, som påpegede, at det amerikanske aktiemarked var i et bearmarked allerede i starten af august.

I marts i år udviklede han med sit hold seks modeller, der skulle identificere enden på bullmarkedet. En af disse viser, at markedet i USA med 99,7 pct. sandsynlighed er i et bearmarked nu.

Disse analyser gribes med kyshånd af Lapthornes kollega, den evige pessimist Albert Edwards, der mener, at markedet overser en anden vigtig faktor – deflationsrisikoen. Tidligere har aktiemarkedet reageret negativt, når inflationen er faldet under 1 pct. (1998, 2001-02, 2009-09) og hvis det samme sker i dag, vil den negative reaktion blive forstærket, fordi der ikke er de samme muligheder med pengepolitikken, når renten allerede er i bund og Federal Reserve har afvist yderligere QE. Og Edwards fremhæver, at netop inflationstallene er bekymrende med forventninger til inflationen, som er under 1,5 pct. på både fem og 10 år sigt. Ikke blot falder inflationsforventningerne i USA hurtigere end i eurozonen, men kerneinflationen er lavere i USA end i eurozonen, selv om USA’s vækst har været meget stærkere siden 2009.

Virkelighedstro modeller kan være svære både at konstruere og gennemskue, og mange markedsdeltagere lægger derfor også stor vægt på relativt simple betragtninger med brug af teknisk analyse og ikke mindst tegn på trendvendinger. Noget, der lægges særlig vægt på, er, at der nu er set et ”Death Cross” i S&P 500 – hvilket er betegnelsen for hvornår 50 dages gennemsnittet bryder 200 dages gennemsnittet nedad. Det er ikke sket siden 12. august 2011 i dette indeks, hvor det bundede ud seks uger senere, 6,3 pct. lavere. Et Death Cross er ikke særlig videnskabeligt, men det afgørende er, at det kan påvirke stemningen negativt blandt markedsdeltagerne og blive selvforstærkende på den ufede måde.

S&P 500 joins the Dow industrials, Dow transports, NYSE Composite with ‘death cross’ patterns.

Kilde: MarketWatch

Hvad skal man mene om det hele?

Som udgangspunkt at man ikke skal regne med, at markedet fortsætter den trend opad, som har været gældende i årevis. Økonomierne er ikke fulgt med – der er ikke nok efterspørgsel og investeringer, og en lang liste af strukturelle problemer tynger det hele. Måske er det mest sandsynlige, at vi fortsætter sidelæns omkring aktuelle niveauer, men risikoen vil være stor for nye dyk. Hvad vil centralbankerne så gøre? Massive aktieopkøb? Nye QE-programmer? Muligvis, men det vil være kortsigtede løsninger endnu en gang.

I sig selv burde fald på aktiemarkedet i denne størrelsesorden ikke føre til verdens ende. Men der er nogle ubekendte faktorer. De finansielle institutioner rundt om i verden er godt filtret ind i hinanden. Brugen af gearing via derivater er lige så stor som før krisen. Shadow banking – den uregulerede banksektor som bl.a. omfatter hedgefonde og derivater – er vokset støt siden krisen og er tilbage på samme niveau som før. Der er stadig masser af ”too big to fail” finansielle institutioner. Computergenereret børshandel er større end nogensinde. Bottom line: Hvis først panikken breder sig, kan vi få en ny systemisk krise á la 2008.

Det vil være en katastrofe. Som Bank of International Settlements (BIS) påpegede i sin årlige rapport i juni, så vil verden ikke være i stand til at klare den næste krise, da centralbankerne har brugt deres ammunition på at håndtere den foregående.

Claudio Borio, chef for den monetære og økonomiske afdeling i BIS, siger om de ekstraordinært lave renter:

“Rather than just reflecting the current weakness, they may in part have contributed to it by fuelling costly financial booms and busts and delaying adjustment. The result is too much debt, too little growth and too low interest rates. In short, low rates beget lower rates.”

I virkeligheden bør man bruge aktiekrisen til at se på de økonomiske fakta. Der er mange strukturelle problemer i mange økonomier, som gør, at man ganske enkelt ikke kan forvente vækst i samme gear som før 2008. Tiden er inde til nye og anderledes løsningsmodeller, end vi har været vant til i det 20. århundrede.

Efter Murens fald havde man en enestående chance for at opbygge en ny og mere stabil verdensorden. Men den blev forpasset – og i stedet benyttede USA lejligheden til at cementere sin status som verdens eneste supermagt, og den nye verdensorden blev på etableret på den frie markedsøkonomis præmisser. Lige efter bogen for USA, som med en lang række af verdens største virksomheder ad denne vej har de bedst mulige betingelser i den globaliserede verden.

Alt imens er bivirkningerne ved en ensidig fokus på økonomisk vækst og en uindskrænket magt til finanssektoren, som er tredoblet i sin andel af BNP siden 50’erne, begyndt at vise sig for alvor på mange fronter med eskalerende klimaforandringer, forurening, vandmangel, fødevarekriser, finansielle ubalancer og en koncentration af rigdom på få hænder som aldrig før.

Hvordan skal man løse det? Man kunne jo starte med at tænke i det begreb, som er blevet modeord, men ikke fulgt op med politisk handling: Bæredygtighed. Hvis man virkelig ønsker et bæredygtigt og stabilt økonomisk system, så er tiden inde til Den Store Omstilling, som Jørgen Steen Nielsen kalder det i sin bog af samme navn. En omstilling, som siger farvel til politisk tunnelsyn, ubrugelige løsningsmodeller fra det 20. århundrede og den umulige ensidige fokus på vækst uden hensyntagen til de naturgivne grænser – og i stedet arbejder med kreative løsninger på en global ligevægtsøkonomi i et internationalt samarbejde af hidtil uset omfang. En sådan grøn omstilling vil der være millioner af arbejdspladser i – både i den rige og den fattige del af verden. Alene i omstilling fra high-carbon til low-carbon økonomier op til 60 mio., lød estimatet i en rapport af United Nations Environment Programme i 2012.

Verden skal genopfinde sig selv i en ny og bæredygtig version og anskue klodens nationer som en sammenhængende helhed – fremfor et kludetæppe af konkurrerende lande i et ustabilt regime præget af protektionisme, valutakrige, kommerciel lobbyisme, industrispionage og andre finurligheder, der medvirker til evige ubalancer og konflikter.

Yes, det lyder i sandhed som en smuk men nærmest uopnåelig vision. Men har du en, der er bedre?

Velstands-osmose

Lige nu er det mest påtrængende problem i Europa de enorme strømme af migranter mod Europa, som vil indebære kolossalt pres på statsfinanser, demokratiske værdier og befolkningers tolerance. Selv lederne af flygtningeorganisationer erkender blankt, at de vesteuropæiske lande ganske enkelt ikke kan håndtere så store mængder. Hvad gør man så?

Så må man hjælpe folk i de områder, de flytter fra. Løsningen er som med andre globale udfordringer at tage fat i problemets kerne og ikke blot nøjes med symptombehandlinger.

Global opvarmning løses ikke hurtigt nok ved at bruge elsparepærer og køre mindre i bil – det kan løses langt bedre ved bl.a. at udvikle nye energikilder og –teknologier med en koordineret indsats i stil med Apollo-projektet, der i udgangspunktet var en umulig opgave.

Finanskriser forebygges ikke bedst ved løs pengepolitik, endeløs gældsætning og et uigennemskueligt virvar af komplekse finansielle instrumenter – men ved øget regulering og indskrænkning af finanssektorens magt.

Og problemet med rige kontra fattige lande løses ikke ved massemigration til de rige lande – men ved at udvikle de fattige økonomier.

De rige lande skal medvirke til at sikre denne udvikling, en slags forceret ”velstands-osmose” – hvor velstand og vækst forplanter sig til andre lande via markedsøkonomi, inspiration, idéudveksling, innovation og egen udvikling af institutioner og konkurrencemæssige styrker. Vi må hjælpe dem til at hjælpe sig selv, og det skal gøres i et helt andet tempo og omfang end tidligere. I den ideelle verden havde man en global instans, en task force af eksperter, der sørgede for at medvirke til at udvikle de samfundsmæssigt essentielle institutioner i trængte lande på et sekulært fundament af demokratiske værdier, lighed og ytringsfrihed.

Yes, det lyder som ren science-fiction, og den kvikke læser ved også, at udfordringen i høj grad ligger i kulturen i nogle af de fattige lande, i særlig grad de lande, hvor en undertrykkende religion er omdrejningspunktet. Indvandrere fra disse lande har svært ved finde sig til rette i de frie demokratier. Som det er tilfældet med sportsfolk og musikere, der øver sig i mange tusind timer og derved påvirker deres neurologi og hjernefunktion, så bliver også den indterpede religion og dens verdensanskuelse en integreret del af adfærden – som også flytter med ved migration til andre lande.

Her er det værd at huske på, at Reformationen i Europa på mange måder dannede grobund for Oplysningstiden, som var et afgørende vendepunkt for det vestlige samfunds udvikling.

I mange år har den vestlige verden været delt op i to lejre, når talen falder på indvandring. Den ene lejr mener, at Vesten er forpligtet til at tage så mange flygtninge som overhovedet muligt. Sverige hører til denne lejr. Da lederen af det liberale Centerpartiet, Annie Lööf, for et par år siden blev spurgt på svensk TV, hvor mange indvandrere Sverige kan modtage (landet har aktuelt omkring 9,7 mio. indbyggere), svarede hun, at det var muligt at modtage 30 mio.

En absurd udtalelse. Den aktuelle massemigration omfatter langt mindre, men alligevel er det tydeligt for enhver med jordforbindelse og basale regneevner, at denne folkevandring ikke skal fortsætte længe, før modtagerlandene – de rige lande i Nord-Europa – knækker sammen.

Men det er et horribelt dilemma at være i. Man er imidlertid nødt til at være rationel i sådanne situationer. De mange migranter er jo kun toppen af isbjerget, langt flere mennesker lever også i dyb fattigdom, men har ikke råd eller mulighed for at komme så langt, så vi kan se dem på grænserne til Europa. Og det er et andet problem for måden, vi håndterer problemer på i dag. Vi reagerer kun på det, vi kan se. Der rejste sig et ramaskrig over en giraf, der af velbegrundede årsager måtte aflives i København Zoo, men ingen hæver røsten i samme grad over de kummerlige leveforhold for tremmegrise, tremmekalve og burhøns.

Der er mange mange millioner mennesker i verden, der lever i ekstrem fattigdom, og mange millioner børn, der dør hvert eneste år. Men vi hører kun sporadisk om dem i ny og næ, og når vi ikke kan se dem, så gør vi ikke noget nævneværdigt ved problemet.

Økonomiske teorier antager, at mennesker er rationelle individer, men som de seneste årtiers finanskriser har vist, så har den forudsætning ikke hold i virkeligheden. Vi er irrationelle. I en situation som denne migrationskrise bør vi have fornuften til at spørge os selv, hvordan vi kan hjælpe flest mulige mennesker. Det gør vi ikke ved at hjælpe relativt få ind over egne grænser men hjælpe dem, hvor de er.

Lige nu går bølgerne højt i debatten, men europæiske politikere erkender over en bred kam, at dette er løsningen på længere sigt. Vi kommer til at modtage mange indvandrere, men på et tidspunkt vil vi skulle tage debatten om konsekvenserne. Mange indvandrere fra ikke-vestlige lande ved vi af erfaring betyder flere udgifter for staten, og når udgifterne stiger, må man spare et andet sted. Når disse erosioner af velfærdssamfundet begynder at blive mere tydelige, vil debatten skifte karakter og ende i en grum tone, som ingen ønsker.

Oh dear, det er en vanskelig verden at leve i.

[optin-monster-shortcode id=”kmaebcselod7xbxq”]