Tysklands største bank har en position i derivater, der er meget større end Lehman Brothers i 2008. Og mange privatkunder, som kan skabe et ”bank run”.

Otte år efter at Lehman Brothers gik ned med et brag og eskalerede den allerede igangværende finanskrise med dramatisk effekt er der igen ballade med en stor bank. Denne gang er det Deutsche Bank, som i disse dage skaber frygt på de finansielle markeder, hos centralbanker og i politikerkredse.

Deutsche Bank er en stor bank. Tysklands største.

Det er mildt sagt ikke gået særlig godt for banken, som i 2015 offentliggjorde det første tab på helårsbasis siden 2008, og aktiekursen er styrtdykket.

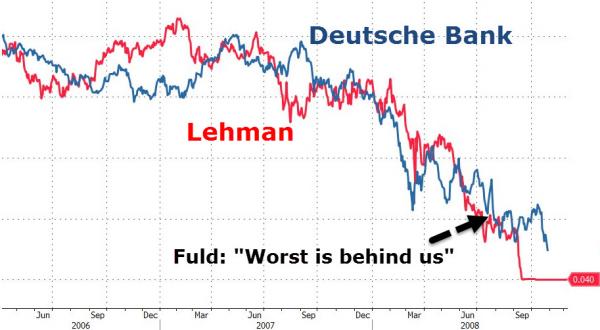

Billedtekst: Der er nogen, der har moret sig med at lægge kursforløbet i Lehman Brothers ind over Deutsche Bank’s. Det ser da meget interessant ud, ikke? Kommentaren ”Worst is behind us” kom fra CEO i Lehman, Brothers, Richard S. Fuld, kort før det hele kollapsede.

Alene i år over 50 pct. Fra en top i 2007 på næsten 98 EUR til lige over 10 EUR. Det er skidt.

Banken – som målt på aktiver var verdens niendestørste bank i efteråret 2007 – har nu en markedsværdi på 15,7 mia. EUR, hvilket ifølge Financial Times giver en plads som nr. 78 på ranglisten over globale banker.

Markedsværdien er heller ikke ret stor i forhold til den bøde på 14 mia. USD (12,5 mia. EUR), som det amerikanske justitsministerium kræver, at banken betaler. En bøde, der skal dække nogle af de civile søgsmål rettet mod de Mortgage-Backed Securities (MBS), som banken ligesom andre store banker solgte i stor stil i 2005-2007. Elendige værdipapirer pakket ind i Collateralized Debt Obligations (CDO’s), der blev solgt, som om de var meget mere værd.

Deutsche Bank har foreløbig erklæret, at de ikke vil betale i nærheden af det beløb. Og støtter sig utvivlsomt til, at andre har fået rabat. Fx fik Citibank handlet deres bøde ned fra 12 mia. USD til 7 mia. USD og Goldman Sachs fra 15 mia. USD til 5 mia. USD. Og Deutsche Bank har altså kun afsat 5,5 mia. EUR. til den slags pjat. Som forresten skal dække andre sager også – bl.a. manipulation af valutakurser, metalpriser, LIBOR og hvidvaskning af milliarder af dollars ud af Rusland (læs mere her). Andre storbanker står også til store bøder fra det amerikanske justitsministerium – Barclays, Credit Suisse, HSBC, the Royal Bank of Scotland (RBS) og UBS, nævnes af The Economist.

Verdensrekord i derivater

Men selv om Deutsche Bank nu altså er raslet ned på en plads som nr. 78 blandt verdens globale banker målt på markedsværdi, så har banken stadig en flot førsteplads på en anden verdensrangliste. Nemlig den over omfanget af derivater.

Ingen anden bank i hele verden har en portefølje af derivater – finansielle kontrakter baseret på værdier af andre aktiver – som Deutsche Bank. Deutsche Bank rapporterede 29. april 2016, at derivat eksponeringen var på 72.800 mia. USD, skriver Investopedia – 13 pct. af verdens total. Til sammenligning havde Lehman Brothers i 2008 på tidspunktet for kollapset en derivat portefølje på 35.000 mia. USD.

I teorien behøver det ikke at betyde noget, hvis kontrakterne er modsatrettede i et omfang, så nettoværdien er minimal. Og det er de meldinger, som finanskredse forsøger at berolige med.

Men lad det ikke berolige dig.

Problemet er, at Deutsche Bank er viklet ind i kontrakter med banker over hele verden. Banken er et uhyre vigtigt led i kæden. Og knækker det led…

Det var ikke uden grund, at IMF tidligere på året sagde om Deutsche Bank, at den blandt globale banker ”appears to be the most important net contributor to systemic risks, followed by HSBC and Credit Suisse”.

Deutsche Bank er bestemt ikke den eneste bank, der har det skidt. Spørg blot Italiens banker, der er ved at blive kvalt i lån, der ikke bliver betalt.

Hvem kommer med en redning?

Lige nu går spekulationerne på, om der ikke snart er nogen, der redder Deutsche Bank. Mario Draghi, chefen for ECB, har afvist, at det er den ekspansive pengepolitik og dermed de lave renter, der er skyld i Deutsche Bank’s problemer – og synes dermed at signalere, at man godt kan glemme alt om hjælp fra ECB. Mere nærliggende er det at forvente hjælp fra den tyske stat – dvs. de tyske statsborgeres lommer. Men det har Angela Merkel klart afvist.

Og det tolkes der selvfølgelig på. Der jokes vidt og bredt på internettet om, at når politikere afviser officielt, at der er et problem, så er det en sikker bekræftelse af, at der er et problem.

Og det er der. Deutsche Bank er simpelthen Too Interconnected To Fail. Uanset hvor lille en nettoeksponering banken har på sine grotesk store derivatpositioner, så vil det skabe en dominoeffekt uden sidestykke, hvis Deutsche Bank kollapser. Derivater er finansielle kontrakter, der altid har en modpart. Og hvis en gigantisk modpart som Deutsche Bank pludselig ikke er i stand til at opfylde sine kontrakter, så vælter dominobrikkerne. Sandheden er, at ingen i virkeligheden har overblikket over, hvordan verdens banker er viklet ind i derivater. Ligesom i 2008.

Men der er også et andet problem. Lehman Brothers var en investeringsbank og blev kvalt af, at de institutionelle kunder flygtede og skabte en likviditetskrise.

Samme risiko har Deutsche Bank, og det er set i dag, hvor forlydender om, at mindre hedgefonde har “trimmet deres positioner med Deutsche Bank” blev straffet med et kraftigt kursfald. Markedet ved udmærket godt, at det er mangel på likviditet, der vil sende banken til tælling. Og derfor er det også en ekstra risiko for Deutsche Bank, at man også har detailkunder med indskud på næsten 600 mia. EUR. Et bank run, hvor kunderne pludselig vil have deres penge ud – hvilket sås flere gange i andre banker i 2007-08 – vil også kunne blive en knock-out for banken.

Og det er egentlig sagens kerne. Når først massepsykologien kommer i spil, så får vi balladen, og Deutsche Bank vil ikke kunne modstå presset (ligesom aktiemarkederne heller ikke vil). Og vælter Deutsche, vil en mistillid brede sig lynhurtigt til andre banker, og helvede bryder løs. Som i 2008. Tillidskrisen gjorde ganske enkelt, at det finansielle system blev fastfrosset – aktier tordnede ned, renter op. Det blev dyrt at låne penge – for nogen umuligt. Som Danske Bank måtte sande. Det var mangelen på likviditet, som gjorde, at banken måtte have et nødlån af den danske stat.

Bottom line: Deutsche Bank må IKKE gå ned. Det vil ramme mange andre europæiske banker, som også har det svært, og det vil kunne kvæle den svage europæiske vækst – og få eurokrisen til at blusse op igen.

Men hvem kommer med redningen? ECB? Merkel? Federal Reserve? Andre store banker, der køber Deutsche? Julemanden?

Vi venter spændt.

Under alle omstændigheder: Husk du selv i sidste ende har ansvaret for at holde øje med dine sparepenge, investeringer og pensionopsparinger – så hold øje med de politiske udmeldinger i de kommende dage. Det er jo ikke altid, politikere taler sandt.